定期通販業界と親和性の高い「後払い」という仕組み

――定期通販事業者にとって顧客のLTVを左右する要素の一つが、利用される「決済手段」です。今回はこの決済手段のよくある課題とその解決についてうかがっていきたいのですが、森さんは定期通販ビジネスの現場が長く、特に決済手段に関する業務経験が長いそうですね。

森:新卒で通販会社のニッセンに入社し、ターゲット広告の営業を担当していました。主な顧客は定期通販、いわゆる単品通販会社でしたので、業界全体の現場感覚を早い段階から身につけることができました。その後、ニッセンの後払いサービスの企画開発チームに参画。定期通販と後払いは非常に親和性が高く、多くの販売店様が導入していますが、このチームで決済サービスに関する知見も積み重ねました。

その後、DGフィナンシャルテクノロジー(当時はベリトランス社、以降はDGFTと表記)とニッセンの合弁会社として「SCORE」が設立され、2024年7月、SCOREはDGFTの完全子会社となりました。私はDGFTへの出向を経ながら、後払いサービスの立ち上げと拡販を担い続けています。現在は営業に加えて、後払いサービスの企画開発がメインの仕事です。直近では「スコアあとからカード」もその1つになります。

後払いとカード決済、長年横たわる業界のジレンマ

――定期通販事業者が「決済」において抱えてきた課題を教えてください。

森:一言でいうと、「獲得効率とLTVのトレードオフ」です。定期通販において新規顧客のCVRを上げるには、後払いが必須という認識が業界全体にあります。後払いならカード情報の入力が不要で、商品が届いてから支払える安心感もあるためです。実際に、定期通販では後払いが売上全体の5〜6割を占めるのが一般的。会社によっては8〜9割に達することもあります。

ところが、定期通販の重要なKPIである継続率とLTVを見ると、カード払いのお客様と後払いのお客様では、大きな差が生まれています。「後払いは新規獲得のために必須なのに、後払いに寄るとLTVが落ちる」というジレンマが、後払いが業界に浸透してきた時から存在している状況です。

――後払いとカード払いでは、LTVにどのくらいの差があるのでしょうか。

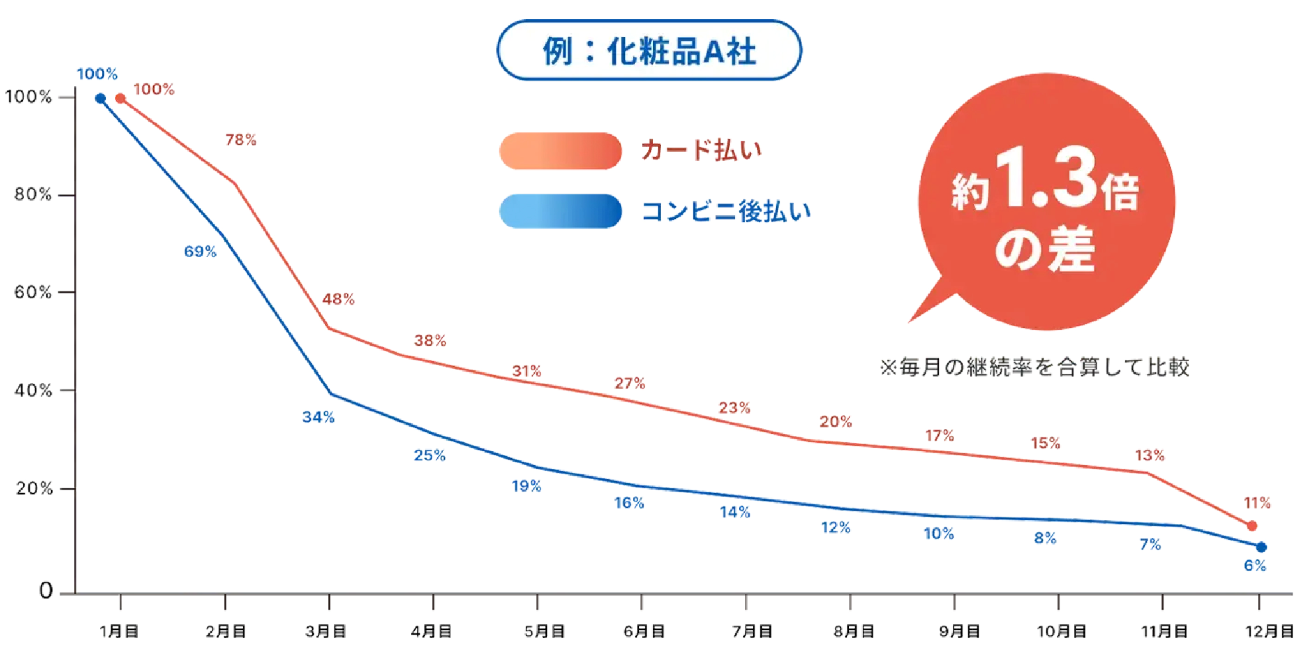

森:たとえば弊社の調査した化粧品定期通販会社のケースでは、後払いのお客様はカードのお客様に比べてLTVが約30%も低くなっています(1年間の毎月の継続率を合算した値から比較)。年間売上の実数値で換算した場合、数億円規模の収益差になる事業もありえるでしょう。ただ、この点については課題感をお持ちの販売店様は多いものの、実際にどのくらいの差があるか把握されていないケースも少なくありません。

加えて直近では、EMV 3-Dセキュアの義務化により、カード決済のCVRが以前より下がりやすくなっています。CVRを上げるために後払いに寄せようという発想も出てきますが、そうするとLTVがさらに落ちてしまいかねません。一方、デジタル広告費の高騰でCPA(顧客獲得単価)が上昇し、獲得効率が悪化する中、各社がLTVをより強く意識するようになっており、各社が解決策を模索している状況です。