CTAの勝ち筋を「本文」と「サービスサイト」へ横展開。最大141%の改善を実現

岩本:このCTAボタンの改善施策でテストを繰り返した結果、それぞれCVRに差が出ました。この結果から、どのようなことが分析できましたか。

安藤:CTA施策を行った結果、「減額可能」や「リボ払いもおまとめ可能」などのコア訴求ポイントがわかりました。そこから、カードローンのLPに流入してくる層とは異なり、おまとめローンのLPでは、より返済に切迫したユーザーが多い、という気づきを得ました。

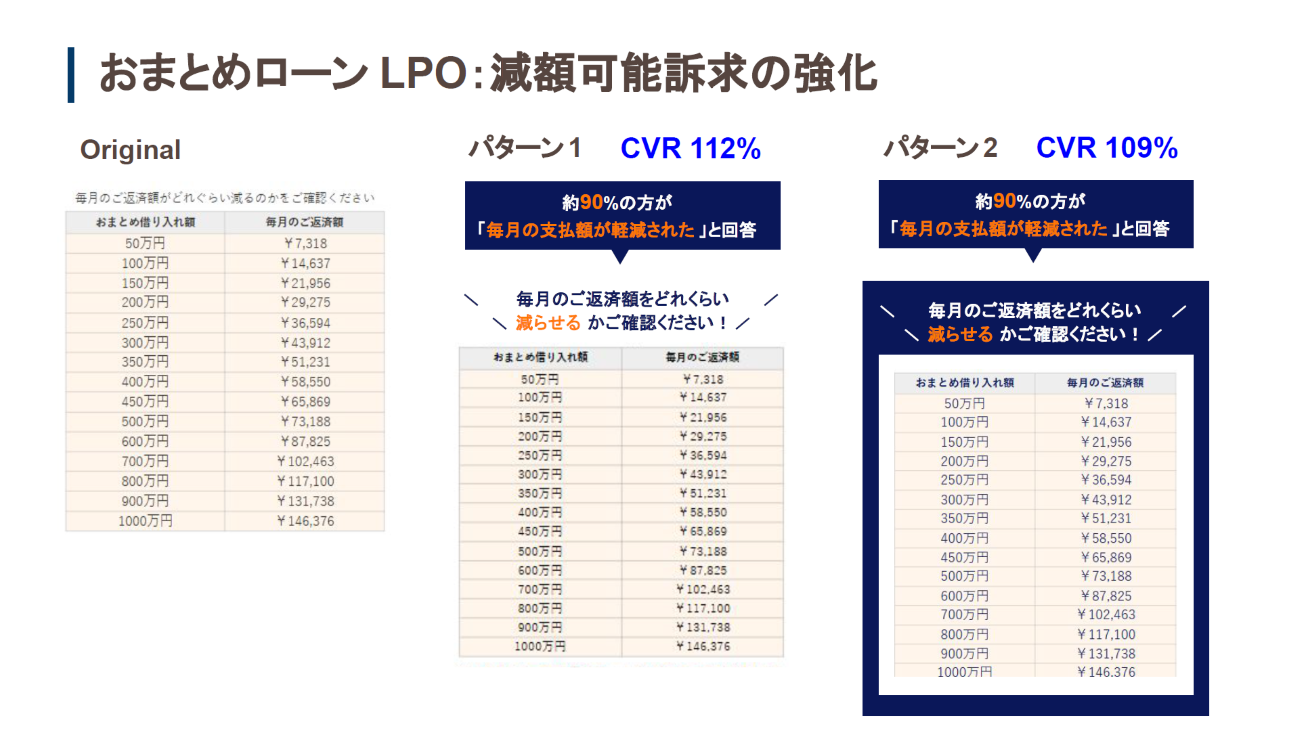

その後は、コア訴求ポイントをCTAだけでなく、LPの本文にも掲載して強調する施策を進めました。たとえば、まとめるとどれぐらいの返済額になるかの対照表の部分に、減額可能性を強調した文言を付け足しました。その結果、これも112%の改善につながりました(画像6)。

(クリックすると拡大します)

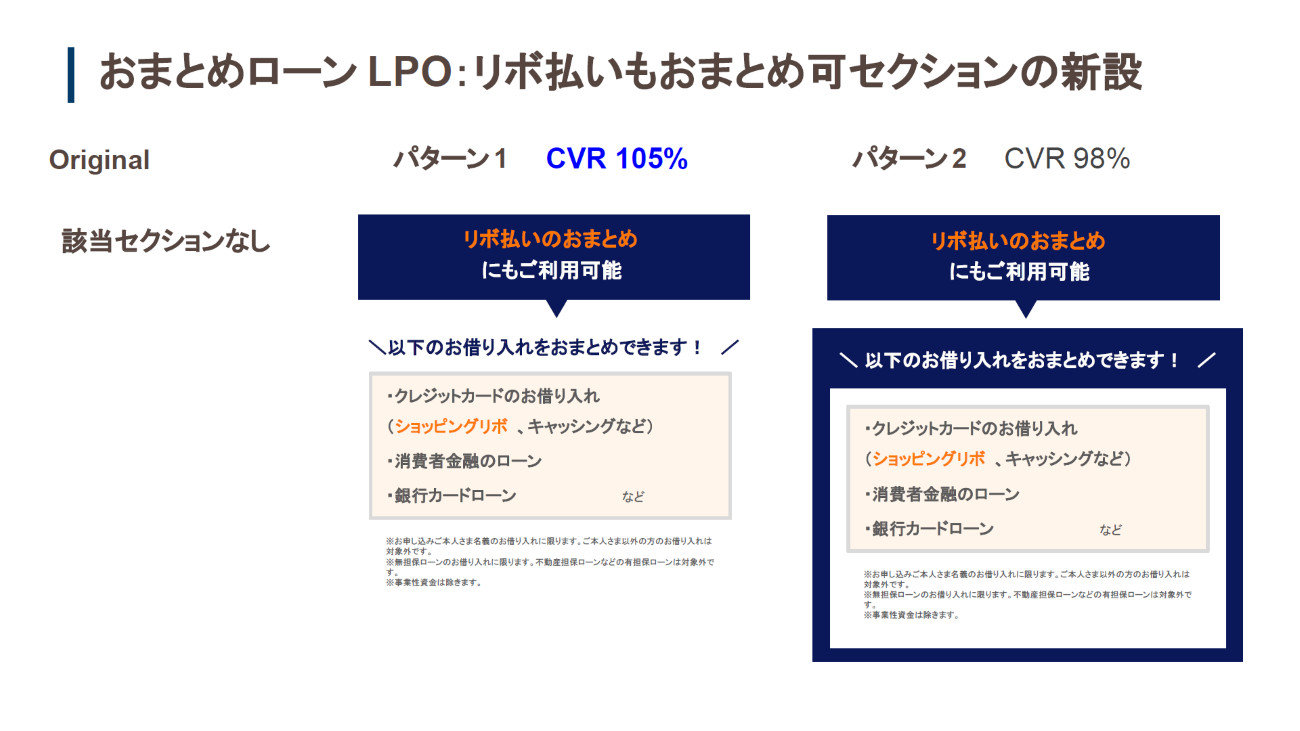

一方で「リボ払いもおまとめ可能」のセクションは、既存のLPに存在していなかったため、デザインを「減額可能」セクションと揃えたうえで新設しました。その結果、こちらもCVRは約105%まで向上しました(画像7)。

(クリックすると拡大します)

安藤:なお、今回見つけた改善ポイントは、LPだけでなく、おまとめローンのサービスサイトにも横展開しています。ただ、LPの文言をそのまま転用しても適しません。ページ前後の閲覧ページやユーザーの心理も異なりますし、サービスサイトはLPと比べてCVRが10倍高かったりもします。そのため、LPで培ったベース知識は引き継ぎつつ、検証はサービスサイト用に別途PDCAを回していきました。その結果、サービスサイトでもCVR140%超を実現しました。

第三者視点の提案で改善が加速。他商材への横展開も始動

岩本:ここまで当社が実施した施策を説明してきましたが、岩瀨さんは支援当時、どのように感じましたか。

岩瀨:率直に、想定以上に改善できているという印象でした。多くの施策をご提案いただき、限られたリソースの中でも検証の領域を広げることができたと感じています。

岩瀨:また、LPは日常的に確認している分、自分たちでは気づきにくい部分もあったのですが、第三者視点で改善提案をいただけたことで、新たな発見が多かったですね。CVRも大きく伸びてきたので、個人金融部門の広告に携わる部署全体でも話題になったほどでした。今回はおまとめローンの施策をご紹介しましたが、現在はそれ以外の口座開設のLPなどにも、横展開を進めている段階です。

岩本:今回のプロジェクトを通じて改めて浮き彫りになったのは、「ユーザー理解」という領域は、決してAIだけで完結できるものではない、ということです。集客や追客の効率化はプロダクトに委ねることが可能ですが、接客領域では、プロダクトやAIで改善できる部分と、人をアサインして改善していく部分を掛け合わせたアプローチが重要になると考えています。

(クリックすると拡大します)

岩本:当事者としてサービスに向き合っていると、データの捉え方が固定化されてしまうことがあります。そこに我々のような外部パートナーが客観的な視点を持って介在し、お客様の「セカンドブレーン」として改善を積み重ねていく。我々は、この深い伴走支援を通じて、皆様に本質的なバリューを提供させていただきます。

CVRの壁を突破し、さらなる成長曲線を描きたい方へ

Faber Companyは、18年以上の支援実績から蓄積した膨大な知見を基盤に、貴社の成果最大化をサポート。厳選されたコンサルタントがプロジェクトに深く伴走し、単なるデータ解析に留まらない、ユーザー心理の深い洞察に基づいた改善を実行します。

本記事で興味を持たれた方は、CV改善(CRO)コンサルティング サービスサイトからお問い合わせください。