電通グループの判断に学べること

電通グループ(グローバル)による2025年度の決算発表(2026年2月)の後、メディア各紙には「海外事業の不振」「巨額赤字の連続」といった否定的な見出しが並んだ。

しかし、その事業実態は、過去3年(2023、2024、2025年度)を遡っても「営業黒字」経営である。さらに、電通グループ傘下のどの事業セグメント(国内の「dentsu Japan」、海外の「米州」「EMEA」「APAC」)も一貫して営業黒字を維持している。

「純損益が3,276億円の赤字」という数字自体は歓迎するものではないが、過去のM&A投資によるのれんの減損償却と、そこに至る背景と判断は、グローバル経営に携わるどの日本企業にとっても、次なるAI軸投資シフトの参考指針となる。

営業黒字なのに2年連続の純損益赤字決算の意味

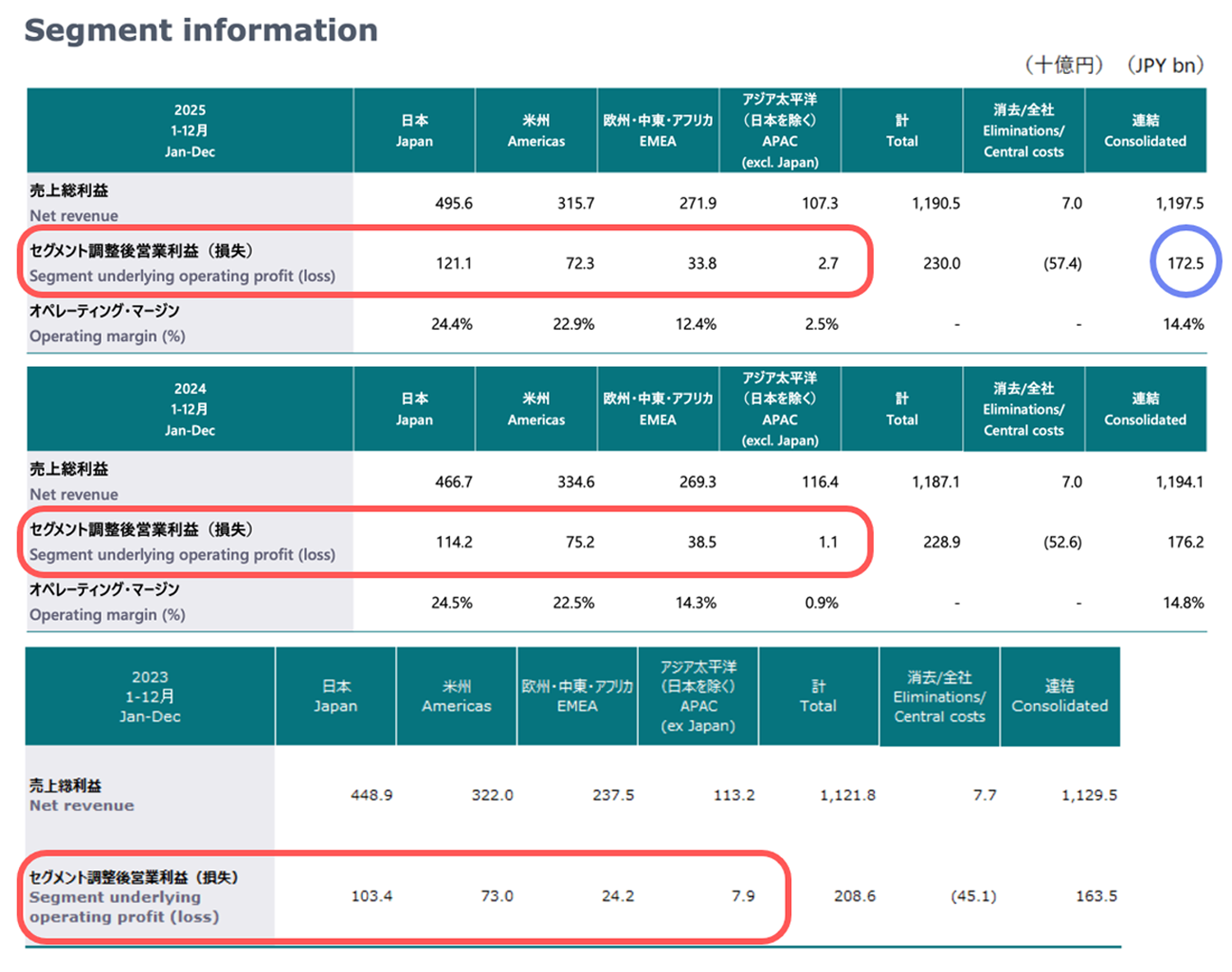

2025年度決算資料によれば、各セグメントの営業利益(図1赤色)は「日本国内:1,211億円」「米州:723億円」「EMEA(欧州・中東・アフリカ):338億円」「APAC(日本以外のアジア、中国):27億円」の営業黒字。連結調整後合計でも、1,725億円の営業黒字を達成しており(図1青枠)、これは博報堂DYホールディングスの2026年3月期予想の400億円の約4倍、サイバーエージェントの2026年9月期見通しの500~600億円の約3倍に相当する数字だ。依然として極めて高い収益力を誇るグループ事業群であることを示している。

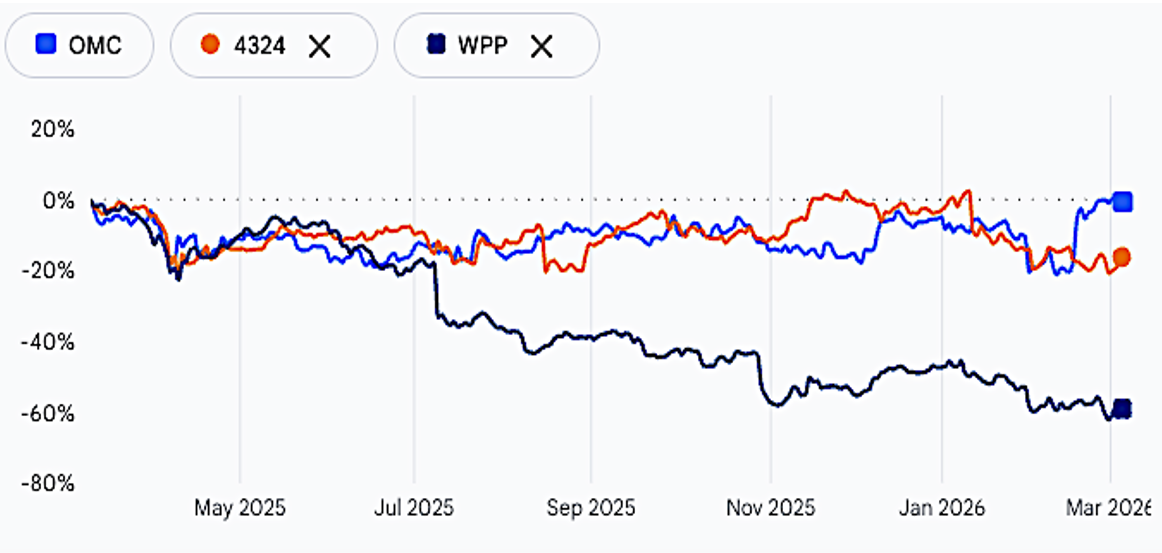

2026年2月の決算発表後における株価の推移でも、過去1年間の評価を同業他社と比較すると、Omnicom(同業の米国IPGを大型買収済)とは横ばいで大差なく、WPPは株価が6割減している市場環境を踏まえると、電通グループに極端なマイナスの変化が起きているとは見られない。

Omnicom・電通グループ・WPPの1年間の株価推移の騰落率

・Omnicom(IPG買収後):±0%

・電通グループ:-16%

・WPP:-60%

電通グループの最終損益の赤字は、本業の不振によるものではなく、過去のM&Aにともなう資産価値の再評価(のれんの減損)という「財務上の処理」に起因する。