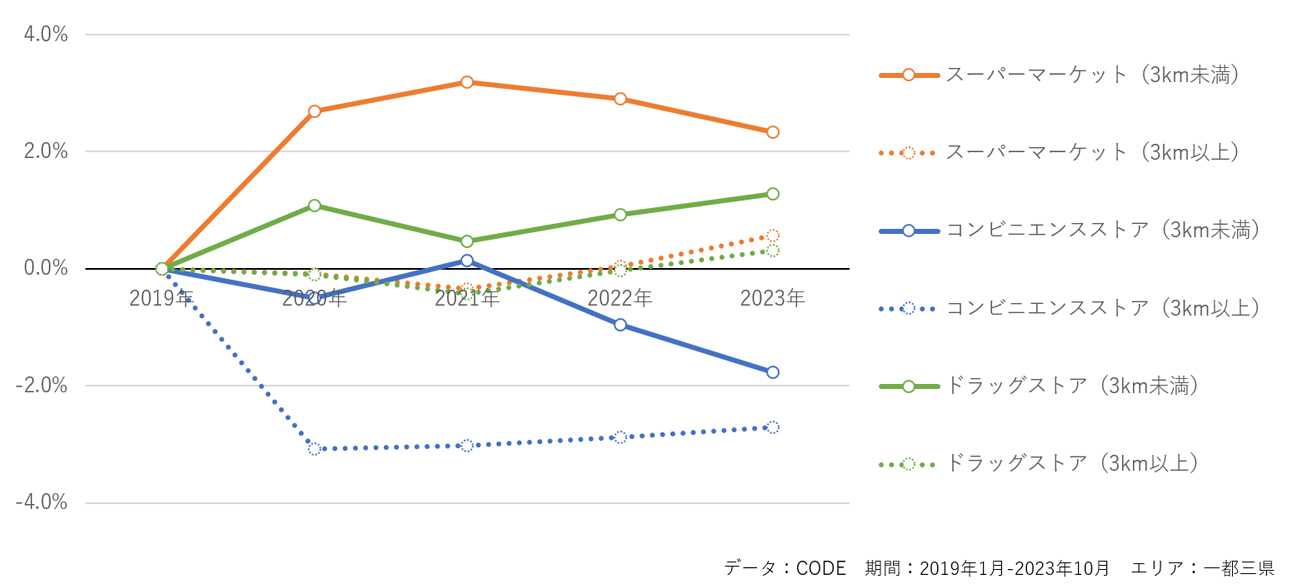

距離や業態を横断した買い場の変化

図表2は、先程の図表1をスーパー・コンビニ・ドラッグストアの3つの業態別に分解したものです。

3km未満を“自宅の近く”、3km以上を“自宅から遠く”として仮定すると、コロナ禍前に比べて最も客数シェアを増やしていたのは自宅の近くにあるスーパーです。逆に最もシェアを減らしているのは、自宅から遠くのコンビニです。つまり、コロナ禍を通じて、距離と業態を横断して遠くのコンビニから近くのスーパーへ生活者の買い場が変化しているということです。

もう1つ注目したいのは、自宅近くのスーパーやドラッグストアがシェアを伸ばしている中で、自宅近くのコンビニは直近2年間でシェアを減少させているという点です。つまり、すべての業態で自宅近くの店舗のシェアが一律に増えているわけではなく、自宅近くの店舗の中でも利用される業態が変化したことがわかります。

買い物行動の変化の背景にあるものは?

こうした生活者の買い物行動が変化している背景にあるものは何でしょうか? 生活者が利用している売場から、変化の背景を見てみましょう。

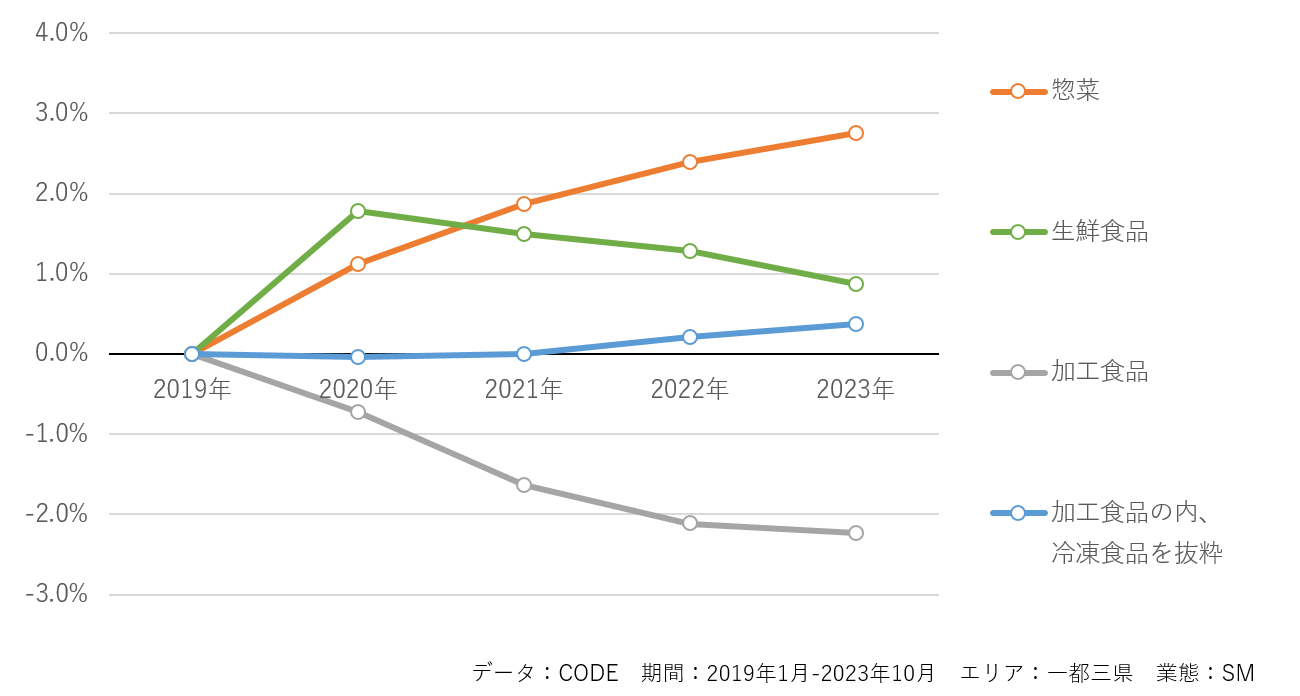

図表3は、自宅から3km未満のスーパーにおける売場別の売上構成比の変化を表しています。

2020年に本格的なコロナ禍に入ると、緊急事態宣言による外出自粛やリモートワークが多くなり、在宅比率や余暇時間が増加しました。それにより、それまで外食で済ませていた食事は自宅での食事に代わり、生鮮食品や惣菜の売上シェアが増加しました。

翌2021年に、外出自粛が徐々に弱まってくると、「コロナ疲れ」による外出も増え、自宅での余暇時間が減り、調理にかけられる時間も減少しました。そんな中、生鮮食品のシェアは低下しましたが、調理の手間がかからない惣菜のシェアは拡大しました。

そして、惣菜は、その後の2年間(2022年・2023年)もシェアが拡大しています。直近2年間は、原油や原材料の高騰でメーカー各社の値上げラッシュも始まり、節約意識が高まりました。そのため、手間がかからず安くて美味しい惣菜の購入機会が増えたと考えられます。同様に、冷凍食品のシェアが拡大しているのも、スーパーに比べて割高感があるコンビニがシェアを落としているのも、調理時間の減少と節約意識の高まりによるものと推察されます。

つまり、コロナ禍以降の生活者による買い物行動の変化の背景には、自宅での調理時間の増減や生活者のタイパ・コスパ意識の高まりなど、生活者のライフスタイルや意識の変化があったということです。

ここまでは、買い物アプリに蓄積されたデータからコロナ禍以降の生活者による買い物行動の変化を見てきました。次の章では、買い物行動の変化を生活者の買い物と向き合う小売店舗の視点で見ていきたいと思います。