なぜ今、富裕層マーケティングなのか

近年、富裕層をターゲットとした商品・ビジネスに商機を見出す企業やブランドの相談を多くいただきます。

人口減少が進む一方で富裕層人口は増加していることから、購買力の大きい富裕層をターゲットとして高単価・高収益のビジネスを模索する動きが強まっているのです。「富裕層」という一括りのターゲットを想定される場合が多いのですが、実際の富裕層は「富裕層」という一言で括れないほど多様化しています。

実際、「どこから富裕層と設定すべきか」「どのような富裕層にポテンシャルがあるのか」という相談を多くいただきます。富裕層向けビジネスを展開していく上で、ターゲットとなる富裕層の解像度を上げることが、成否を分けるといっても過言ではありません。

大きく変化する富裕層の属性や価値観を捉えるため、博報堂では2024年に「博報堂富裕層マーケティングラボ」、通称“HAML”を立ち上げました。HAMLでは、富裕層を捉える要素として「年収」を重視しています。一般的に富裕層の定義として野村総合研究所の推計などでも用いられている「純金融資産1億円以上」という明確な基準が設定されています。しかし、多くのマーケティング担当者が富裕層のラインについて悩むのは、資産という基準だけでは消費の観点を捉えきれないためです。このような背景から、HAMLでは世帯年収1,500万円以上を「インカムリッチ」と定義しました。

本稿では2025年3月にインカムリッチを対象に実施した定量調査をもとに、「どこから消費行動が変わるのか」「ポテンシャルの大きい富裕層はどこにいるのか」を明らかにしていきます。

一般的なイメージと合致する富裕層は世帯年収3,000万円以上

HAMLは2024年に初めて世帯年収1,500万円以上の人をインカムリッチと定義、関連するレポートを発表しました。様々な反響をいただく一方で、世帯年収1,500万円よりももっと上の富裕層、つまり一気に意識や消費が変化するラインが知りたいという声も多くいただきました。

そこで2025年の調査では、世帯年収と金融資産の関係性について分析を行いました。一定の世帯年収ラインを超えると、将来に備えるための資産形成が進み、今の消費に回す金額が大きくなるという見立てです。

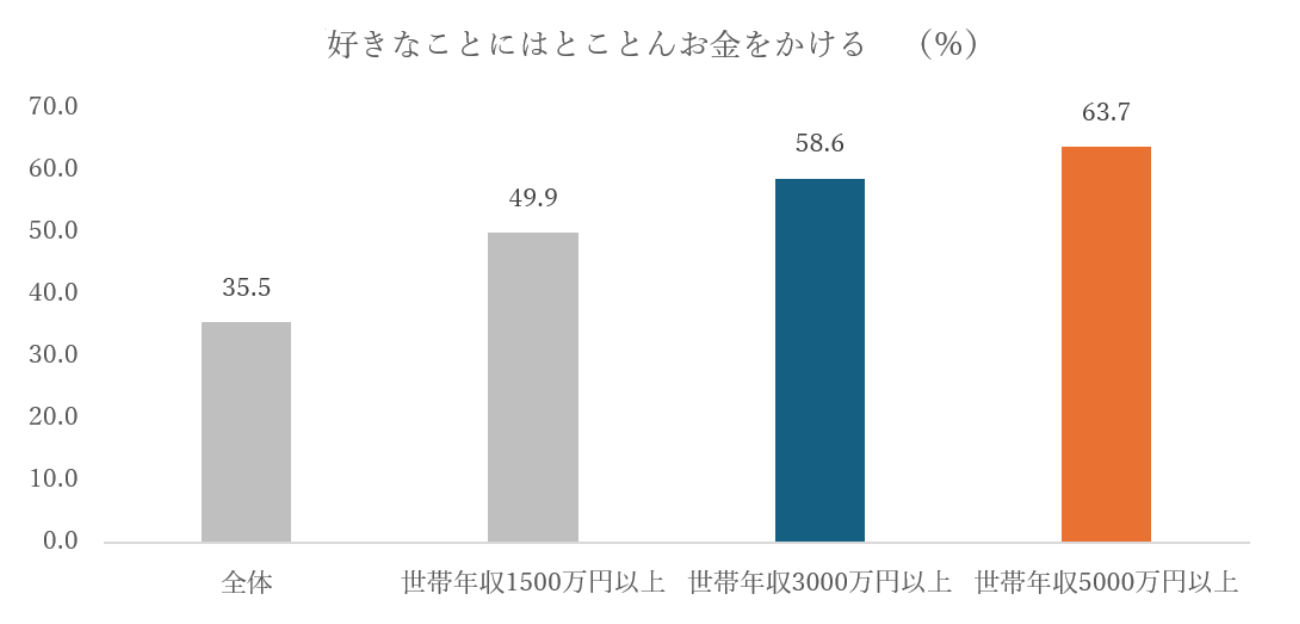

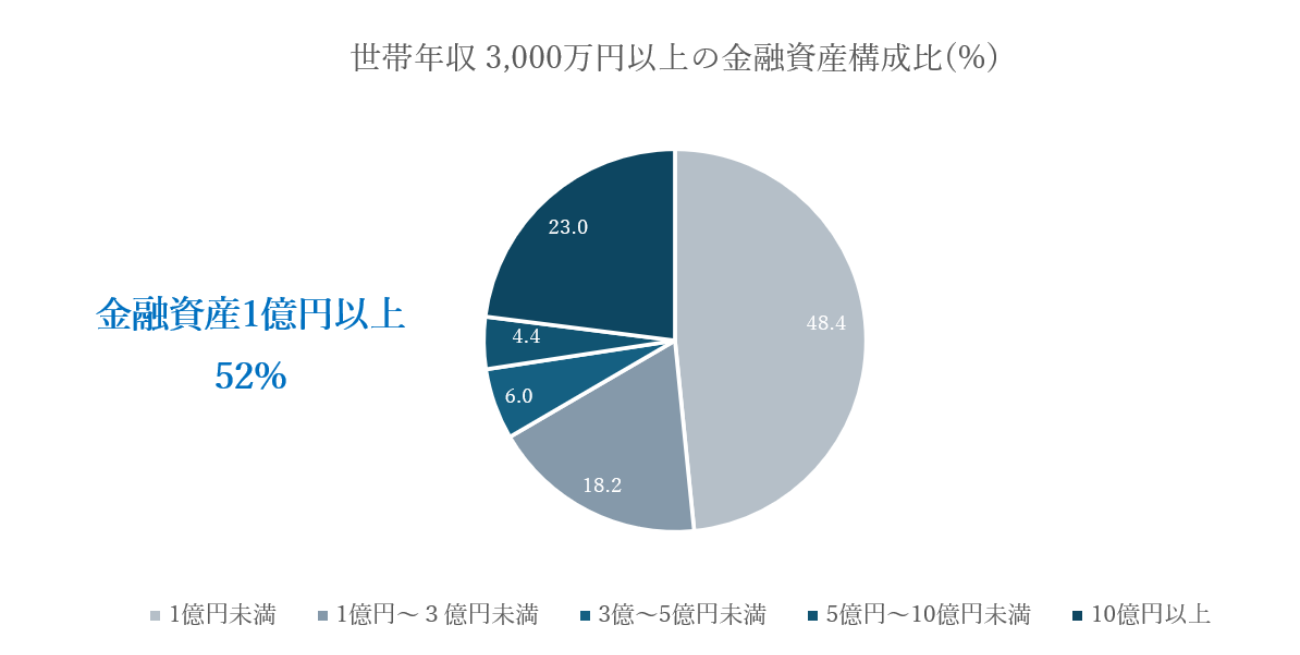

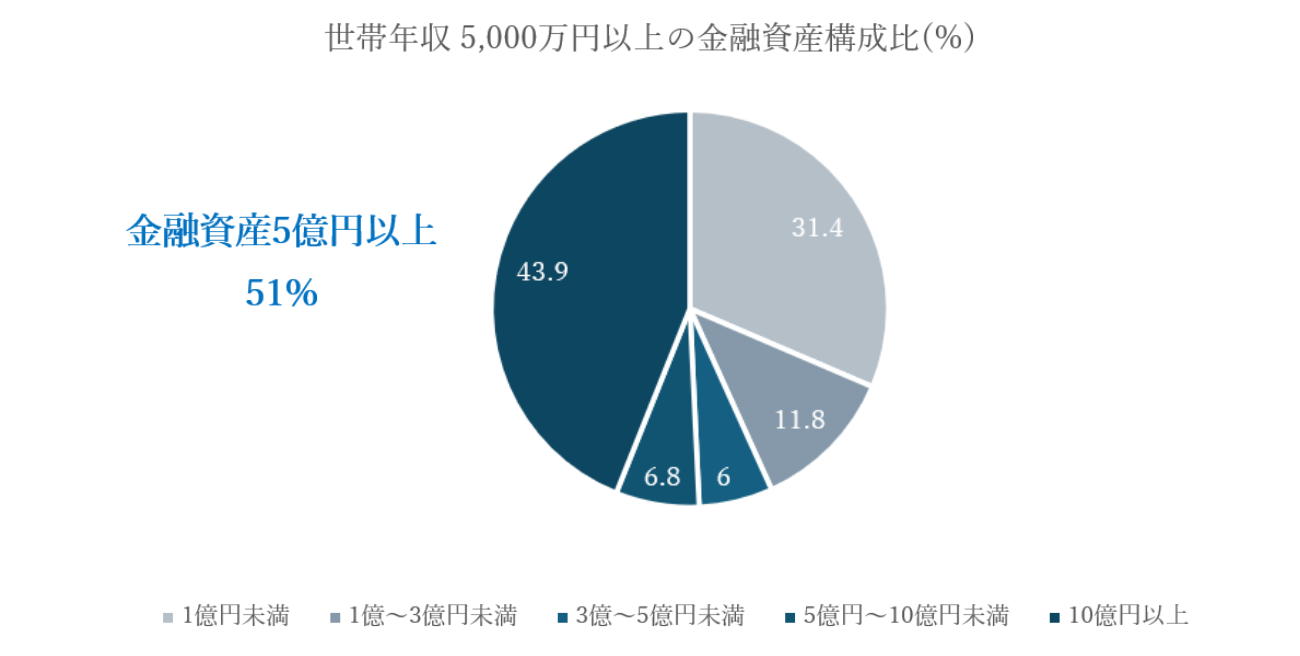

世帯年収1,500万円以上、世帯年収3,000万円以上、世帯年収5,000万円以上という3つのレンジで、金融資産額の内訳をみたところ、世帯年収3,000万円を超えると金融資産1億円以上が過半数を占めることが明らかになりました。また、世帯年収5,000万円を超えると、金融資産5億円以上の超富裕層が過半数となることもわかりました。このことから、世帯年収3,000万円が大きく生活の変わる「富裕層」の、世帯年収5,000万円が「超富裕層」の境界線といえそうです。

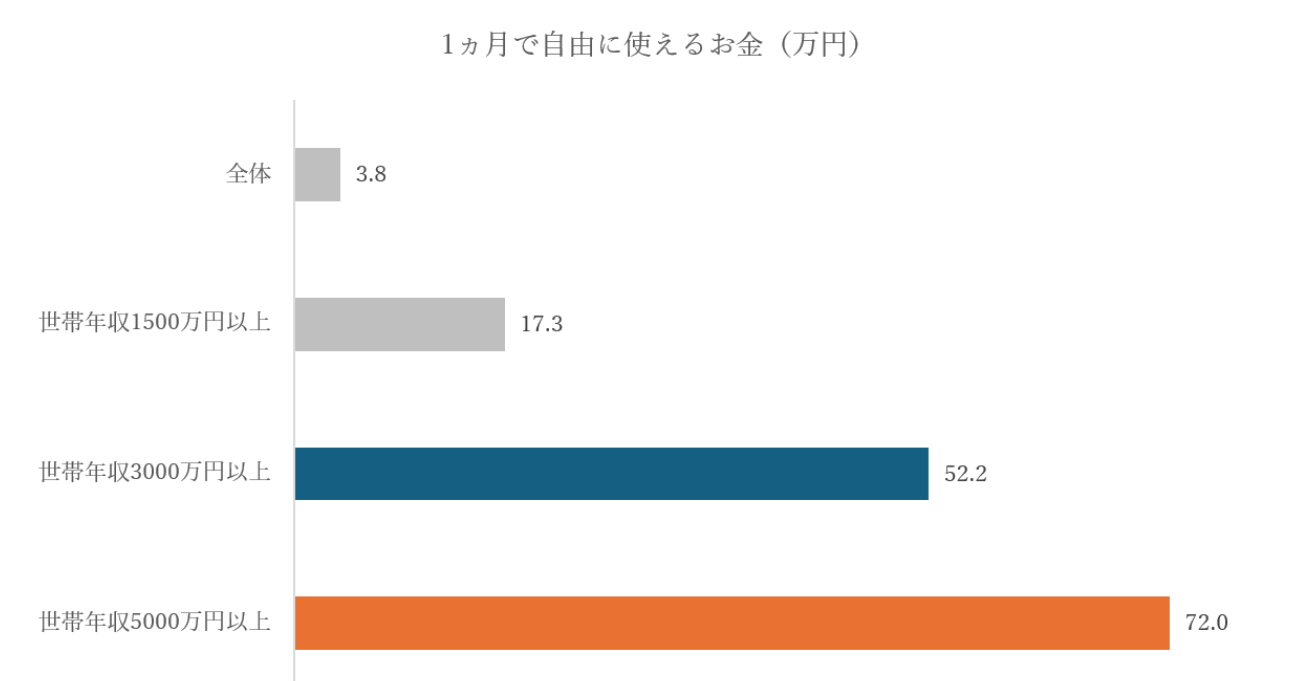

さらに重要なポイントは、世帯年収と金融資産の関係性を、生活・消費行動の境界線として捉えてよいのかという点です。そこで、「1ヵ月で自由に使えるお金」と「消費意識」に着目しました。

「1ヵ月で自由に使えるお金」は世帯年収1,500万円以上で17万円のところ、世帯年収3,000万円以上は52万円、世帯年収5,000万円以上は72万円となり、大きな差があることがわかりました。

また意識面でも、世帯年収が上がると「好きなことにはとことんお金をかける」と回答した割合も上がっていました。お金で欲しいものを我慢することが減り、消費への意識が変わる境界線としても、世帯年収3,000万円、5,000万円という境界線は機能すると思われます。