プラットフォーマー5社で広告収益31兆円純増の衝撃

「生成AIが普及すれば、検索広告は減る」――2024年から2025年前半にかけて、そうした見方が市場を支配していた。AI Overviewsが検索結果の上位を占有し、ユーザーは企業サイトやデジタル広告をクリックしなくなる。いわゆる「ゼロクリック検索」が進み、広告露出の課金は痩せていく。そのはずだった。

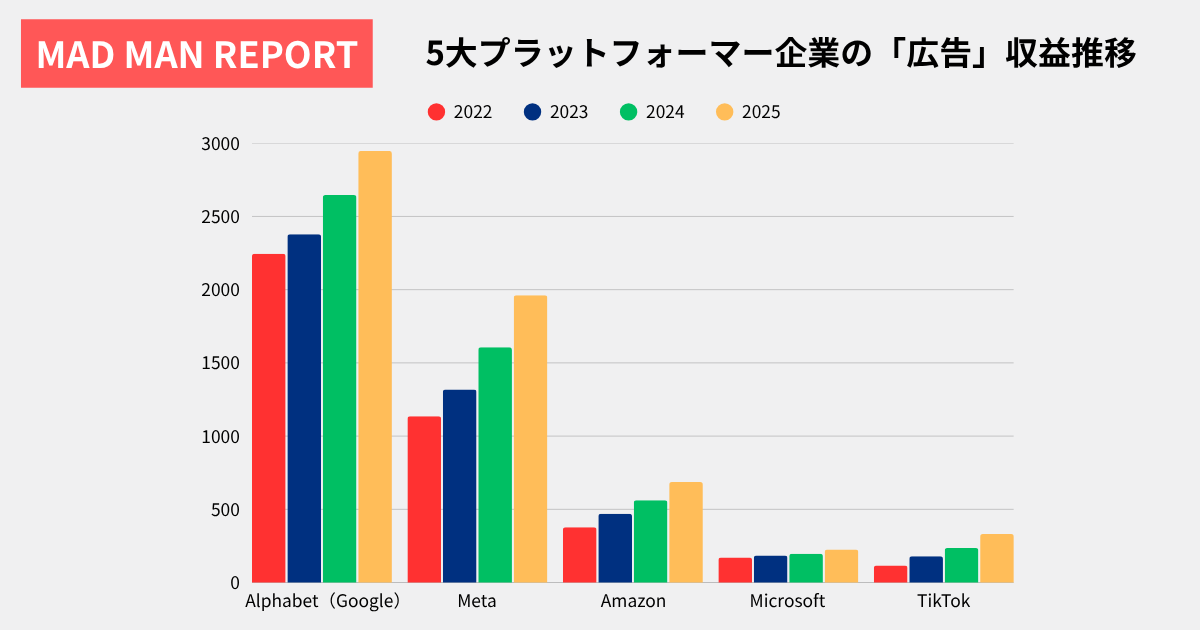

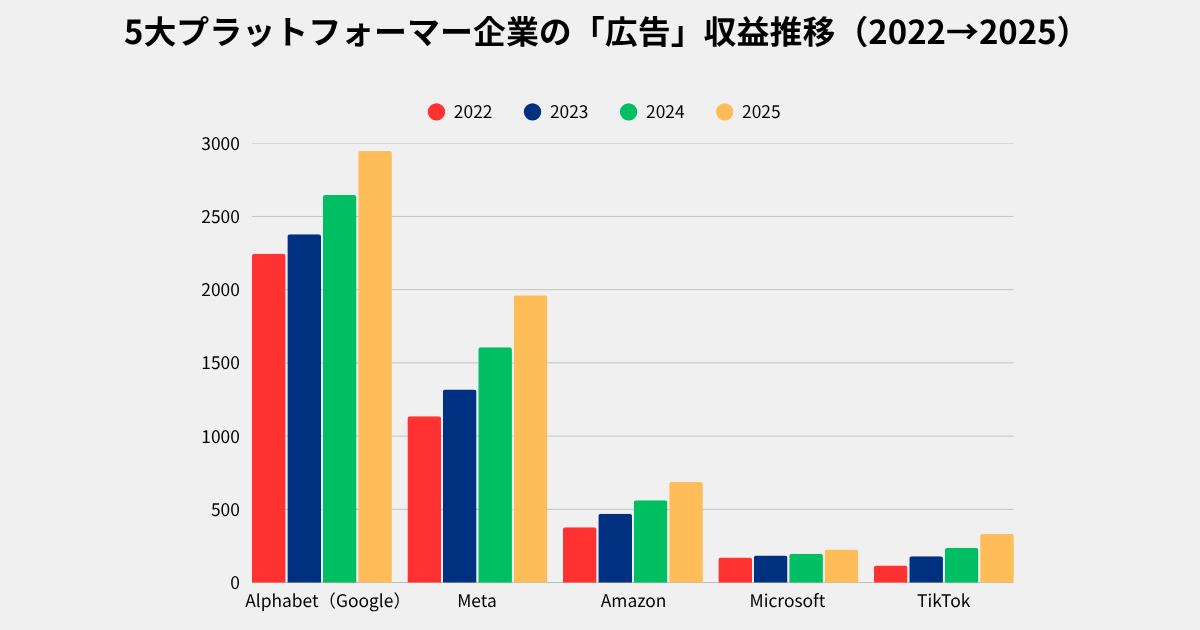

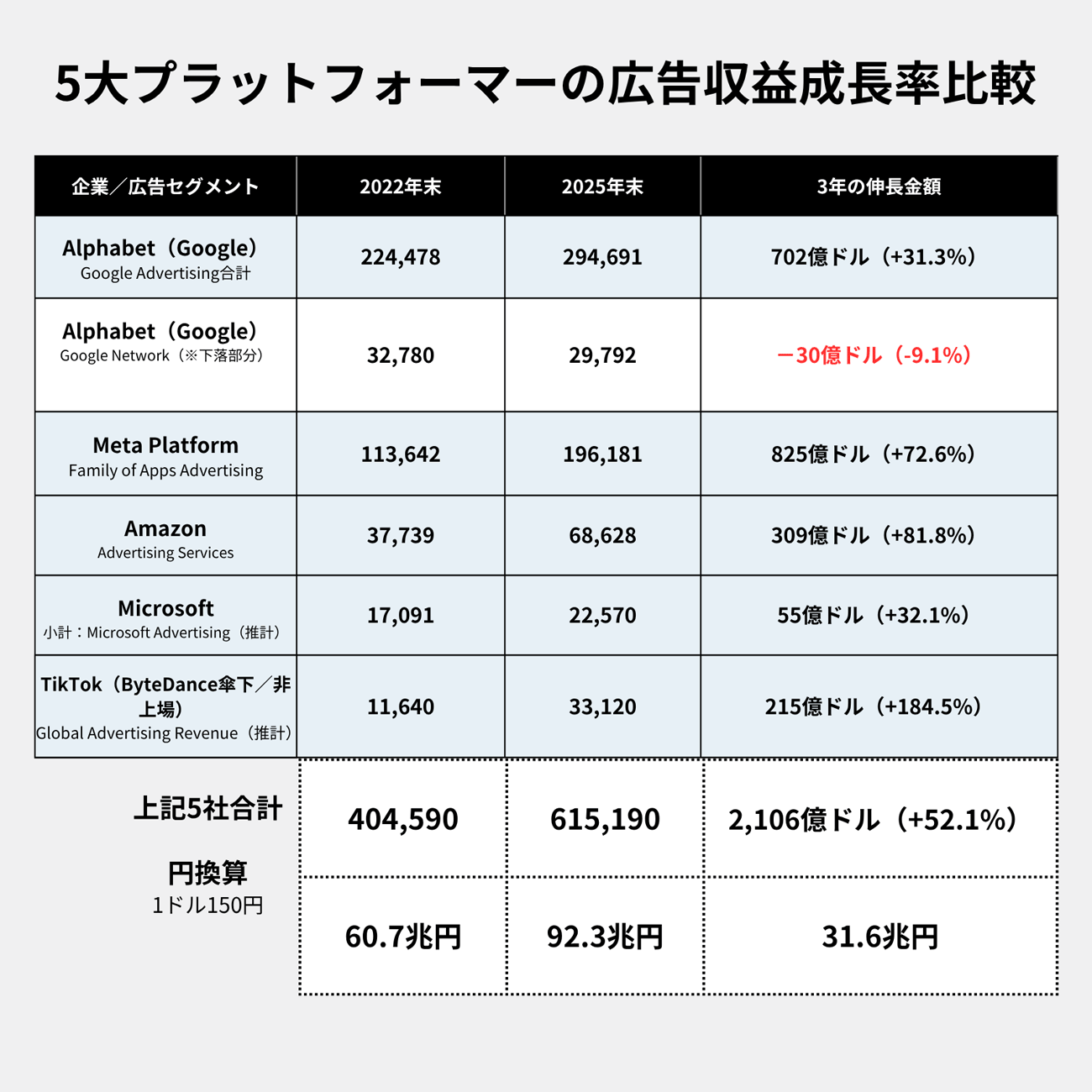

ところが、いま起きているのは“ま逆”の現象である。Alphabet、Meta、Amazon、Microsoft、TikTokの5社が直近の3年間で積み上げた「広告」関連収益は、合算で約60.7兆円(4,046億ドル)から、約92.3兆円(6,152億ドル)へ。約31.6兆円(2,106億ドル)もの激増が起きている(図1参照、以下本文のドル円レートは一律1ドル150円)。

電通の「日本の広告費」によれば、日本の総広告費は2025年時点で約8.1兆円だった。つまり、たった5社が3年で積み上げた広告純増分だけで、日本の広告産業まるごと4年分の規模が新たに生まれた。

AWSやGoogle Cloudなどのクラウド事業や、EC事業を除いた「広告収益」に絞った金額だけで、この巨額度合いだ。これは「米国の広告が好調」という対岸の出来事ではない。広告予算という「財布そのものの定義」が変わりつつあると読める。ここから、新しい「AIアテンションエコノミー」を解剖していこう。

広告費が「別腹の財布」で膨らむ

広告関連収益の伸び率で成長を引っ張っているのは、TikTokの+184%、Amazonの+81%、続いてMetaの+72%。Google本体の検索広告・YouTube広告も2桁成長を維持している(図2参照)。

一方で、Google Networkセグメント(AdSenseなど旧来型のサードパーティ広告誘導課金)は3年で-9.1%縮小となっている。ゼロクリック化の影響を受けているのは、まさにこの縮小部分だ。つまり、同一プレイヤーの中で、旧来の広告誘導モデルは痩せ、AIにより近い広告費が太っている。広告市場全体が縮んでいるのではなく、重心がシフトしているのだ。

その上で、上振れ分はどこから流れ込んでいるのか。ひとことで言えば「別腹の財布」である。