なぜ今、富裕層ではなく「パワーファミリー」なのか

昨今、金融資産が多い富裕層が注目を集めている。しかし、その中心は60歳以上の家庭が多く、旅行や高級品の消費は活発であるが、常品/食品の消費量は、決して多いとは言えない。

そのためマーケティング実務では、従来の資産(ストック)ベースの富裕層とは異なり、高い年収(フロー)を背景に活発な消費を行う「準富裕層」の実態を捉えたいというニーズが高まっている。その筆頭が「パワーファミリー」だ。

今回の分析から見えてきたのは、年収が上がるほど単に支出額が増えるだけではなく、「モノによる効率化」から「サービスによる外部化」、さらに「疲労からのリカバリー」や「家族体験」へと、お金の使いどころが広がっていく姿であった。

本稿での調査対象者の定義は次のとおりとする。

|

パワー層 |

既婚、夫婦共働き(フルタイム)かつ子あり、世帯年収(税込)1,500万円以上の世帯(※必要に応じて「1,500万〜2,000万円未満」「2,000万〜3,000万円未満」「3,000万円以上」の3層に分類) |

|

一般層 |

既婚・子あり、世帯年収(税込)600万〜900万円の世帯。夫婦の働き方はフルタイム、パート、無職を問わない |

前回調査(2025年2月21日公開記事):高購買力層として注目される「パワーファミリー」とは?~住居・仕事・子育て・お金と時間の使い方

パワーファミリーの購買力はどれほど大きいのか

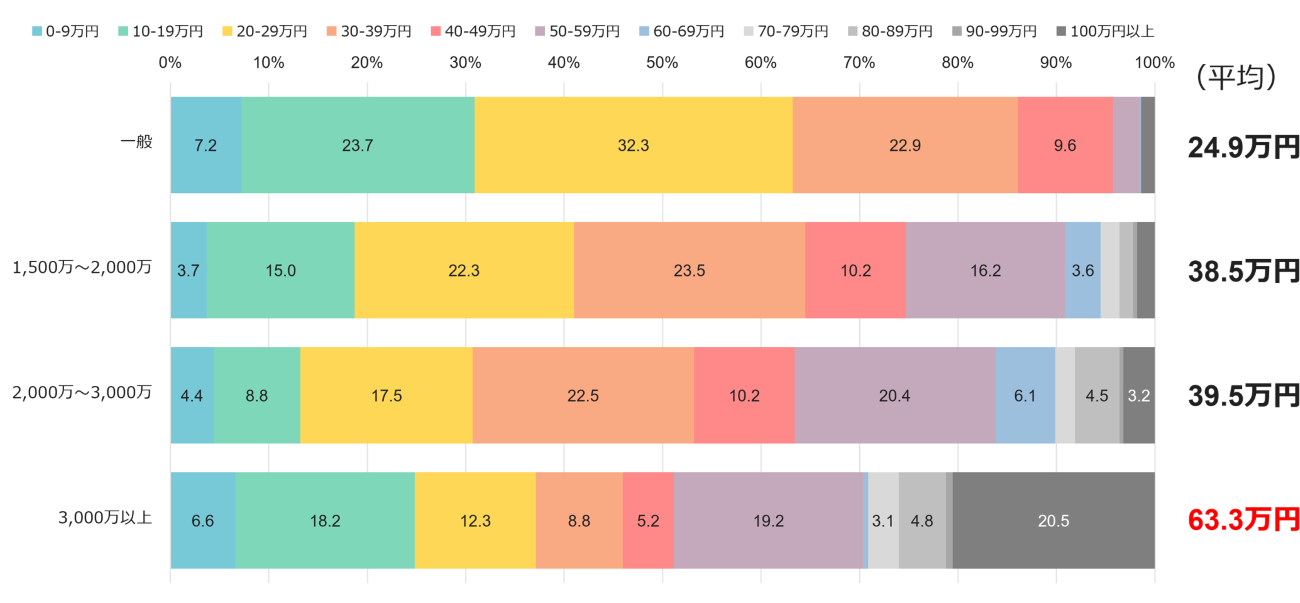

生活費:3,000万円以上のパワー層では平均63.3万円、100万円以上も約2割

まず、パワー層の購買力を具体的な支出額から見ていきたい。大きな買い物を除く「毎月の生活費」は、一般層の平均24.9万円に対し、世帯年収3,000万円以上のパワー層では63.3万円となった。

1,500万〜2,000万円未満では38.5万円、2,000万〜3,000万円未満では39.5万円であり、それほど大きな差は見られないが、年収3,000万円以上の層で支出額が大きく伸びている。3,000万円以上の層では、100万円以上と答えた割合も約2割存在する。

パワー層 1,500~2,000万円未満:n=344、2,000~3,000万円未満:n=302、3,000万円以上:n=135、一般層:n=432

(クリックすると拡大します)

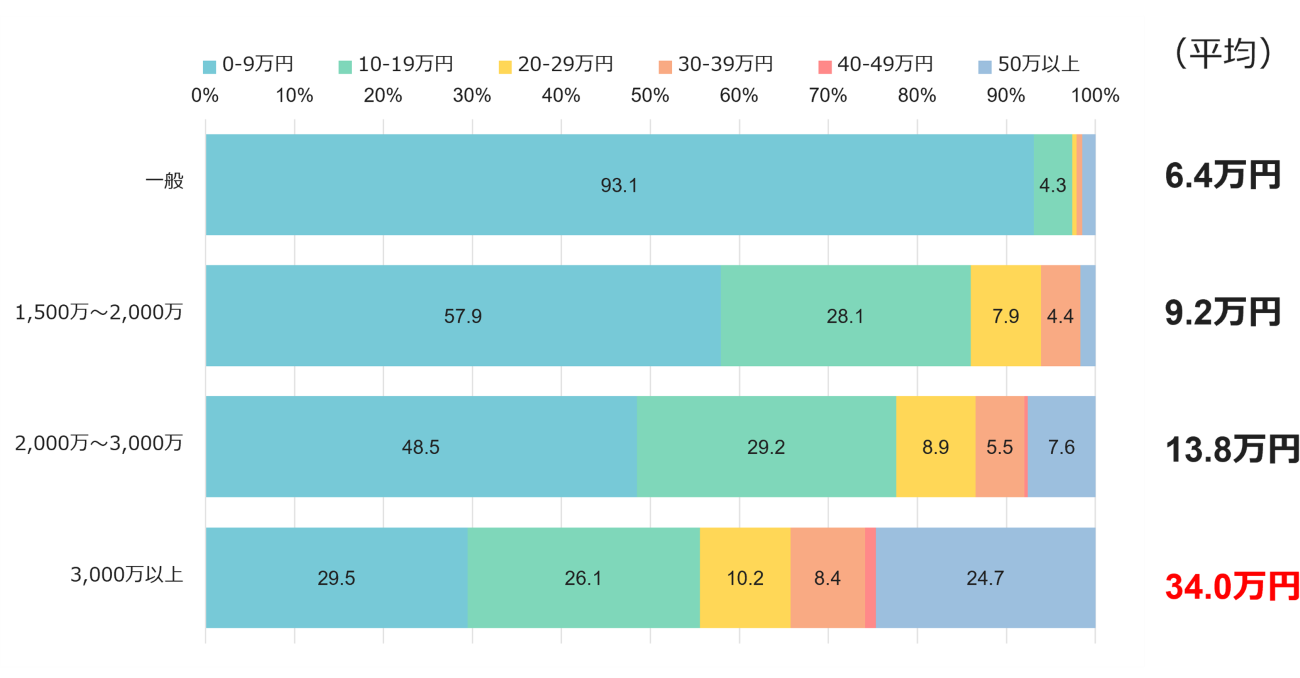

自由に使えるお金:3,000万円以上のパワー層は一般層の「5.3倍」

消費の余力をより直接的に示すのが、1ヵ月に自由に使えるお金である。一般層の約9割は10万円未満と回答しており、平均は6.4万円であった。

一方、1,500万〜2,000万円未満のパワー層では9.2万円、2,000万〜3,000万円未満では13.8万円、3,000万円以上では34.0万円となっている。3,000万円以上のパワー層は、一般層の5.3倍のお金を自由に使っている計算となる。

パワー層 1,500~2,000万円未満:n=344、2,000~3,000万円未満:n=302、3,000万円以上:n=135、一般層:n=432

(クリックすると拡大します)

この「自由裁量支出」の大きさは、パワー層が新しい商品・サービスの導入に積極的になりやすい背景となる。では、彼らの購買力は、具体的にどのような対象へと向かっているのだろうか。